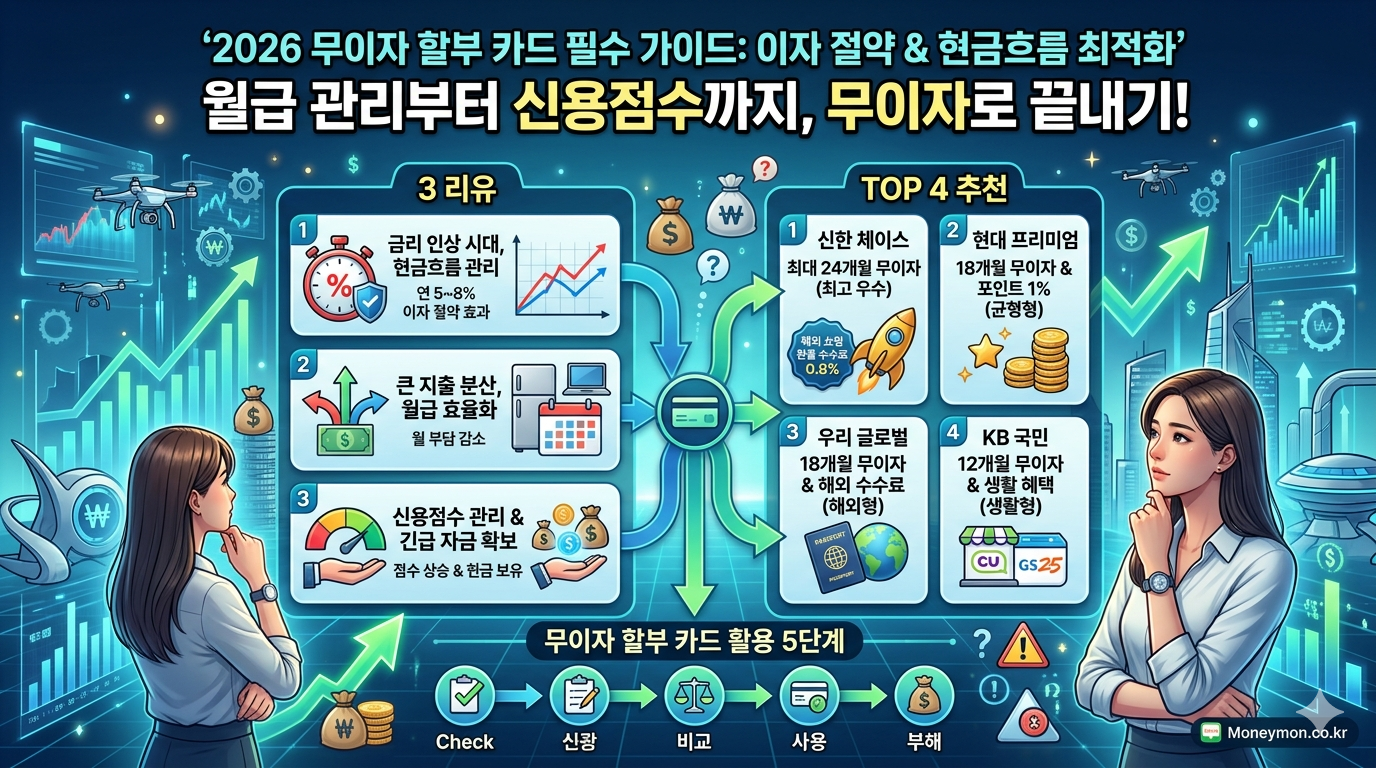

## 무이자 할부 카드가 2026년 필수인 이유 3가지

### 1️⃣ 금리 인상 시대, 현금흐름 관리의 필수 도구

2026년 기준금리는 여전히 높은 수준을 유지하고 있다. 일반 신용대출 금리가 연 5~8%대인 상황에서, 무이자 할부는 **실질적으로 연 5~8%의 이자를 절약**하는 효과를 낸다. 예를 들어 300만원짜리 노트북을 12개월 무이자로 구매하면, 일반 대출로 같은 금액을 빌렸을 때보다 약 15~20만원의 이자를 절약할 수 있다.

### 2️⃣ 큰 지출을 분산해서 월급 관리 효율화

결혼식 선물, 가전제품 구매, 컴퓨터 업그레이드 같은 큰 지출이 생길 때, 무이자 할부를 활용하면 월급 부담을 줄일 수 있다. 500만원짜리 냉장고를 24개월 무이자로 구매하면 월 약 20만원씩 부담하면 되는데, 이는 월급 300만원 기준으로 충분히 감당 가능한 수준이다.

### 3️⃣ 신용점수 관리와 동시에 현금흐름 확보

무이자 할부는 신용카드 사용 기록으로 남아 신용점수 상승에 도움이 된다. 동시에 현금을 보유하고 있으면서도 필요한 물품을 구매할 수 있어, 긴급 상황에 대비한 자금을 확보할 수 있다.

—

## 무이자 할부 카드 추천 TOP 4 (2026년 기준)

### 1. 신한 체이스 카드 — 최대 24개월 무이자 (최고 우수)

**주요 혜택**:

– 무이자 할부: 최대 24개월 (일부 가맹점)

– 기본 캐시백: 0.5~1% (카테고리별)

– 연회비: 5만원 (연 50만원 이상 사용 시 환급)

– 해외 쇼핑: 환율 수수료 0.8% (업계 최저)

**추천 대상**:

– 큰 지출이 자주 있는 사람

– 해외 직구를 자주 하는 사람

– 연회비를 충분히 환급받을 수 있는 사람

**실제 사용 사례**:

김OO씨(32세, 월급 350만원)는 신한 체이스로 500만원짜리 모니터를 24개월 무이자로 구매했다. 월 약 20만원씩 부담하면서도 기존 저축 계획을 유지할 수 있었고, 카드 사용 기록으로 신용점수도 5점 상승했다.

**주의사항**:

– 가맹점에 따라 무이자 기간이 다름 (12개월, 18개월, 24개월)

– 대형마트나 온라인 쇼핑몰은 12개월 무이자가 일반적

– 전자제품 전문점에서 24개월 무이자 가능

—

### 2. 현대 프리미엄 카드 — 무이자 할부 + 포인트 적립 (균형형)

**주요 혜택**:

– 무이자 할부: 최대 18개월 (일부 가맹점)

– 포인트 적립: 1% (모든 가맹점)

– 연회비: 3만원 (연 30만원 이상 사용 시 환급)

– 라운지 이용: 국내 공항 라운지 무료 이용

**추천 대상**:

– 무이자 할부와 포인트를 동시에 원하는 사람

– 국내 출장이 많은 사람

– 연회비 부담이 적은 카드를 원하는 사람

**실제 사용 사례**:

박OO씨(28세, 월급 280만원)는 현대 프리미엄으로 200만원짜리 에어프라이어를 12개월 무이자로 구매했다. 월 약 16만원씩 부담하면서 포인트 2만원을 적립했고, 연회비 3만원도 충분히 환급받았다.

**주의사항**:

– 신한 체이스보다 무이자 기간이 짧은 편

– 포인트는 1년 내에 사용해야 소멸

– 라운지 이용은 연 4회 제한

—

### 3. 우리 글로벌 카드 — 무이자 할부 + 해외 수수료 절약 (해외 활용형)

**주요 혜택**:

– 무이자 할부: 최대 18개월

– 해외 쇼핑: 환율 수수료 0.8% (신한 체이스와 동일)

– 캐시백: 0.3~0.5% (카테고리별)

– 연회비: 무료

**추천 대상**:

– 해외 직구를 자주 하는 사람

– 연회비 부담을 최소화하고 싶은 사람

– 무이자 할부와 해외 수수료 절약을 동시에 원하는 사람

**실제 사용 사례**:

이OO씨(35세, 월급 400만원)는 우리 글로벌로 아마존에서 300만원짜리 노트북을 구매했다. 환율 수수료 0.8%로 약 2만원을 절약했고, 12개월 무이자 할부로 월 25만원씩 부담했다. 연회비가 없어서 추가 비용 부담이 없었다.

**주의사항**:

– 무이자 기간이 18개월로 제한적

– 캐시백 비율이 낮은 편

– 국내 가맹점에서는 혜택이 제한적

—

### 4. KB 국민 카드 — 무이자 할부 + 생활 혜택 (생활형)

**주요 혜택**:

– 무이자 할부: 최대 12개월 (일부 가맹점)

– 캐시백: 0.5~1% (카테고리별)

– 연회비: 무료

– 편의점 할인: GS25, CU 5% 할인

**추천 대상**:

– 일상적인 지출이 많은 사람

– 편의점을 자주 이용하는 사람

– 연회비 없이 기본 혜택을 원하는 사람

**실제 사용 사례**:

최OO씨(26세, 월급 250만원)는 KB 국민 카드로 150만원짜리 세탁기를 12개월 무이자로 구매했다. 월 약 12만원씩 부담하면서 편의점에서 매주 5% 할인을 받아 월 약 3만원을 절약했다.

**주의사항**:

– 무이자 기간이 12개월로 가장 짧음

– 해외 수수료 절약 혜택이 없음

– 포인트 적립률이 낮은 편

—

## 무이자 할부 카드 선택 5단계 (실전 가이드)

### 1단계: 구매 금액과 기간 결정하기

먼저 구매할 물품의 금액과 상환 기간을 정하자. 예를 들어 500만원을 24개월에 나눠 내려면 월 약 20만원씩 부담해야 한다. 월급의 10% 이상을 할부금으로 사용하면 생활비 부담이 커지므로, 월급의 5~10% 범위 내에서 결정하는 것이 좋다.

**계산 공식**:

“`

월 할부금 = 구매 금액 ÷ 할부 개월 수

월급 대비 비율 = (월 할부금 ÷ 월급) × 100%

예: 500만원을 24개월 할부

월 할부금 = 500만원 ÷ 24개월 = 약 20만원

월급 300만원 기준 = (20만원 ÷ 300만원) × 100% = 6.7% (적정 범위)

“`

### 2단계: 가맹점 확인하기

같은 카드라도 가맹점에 따라 무이자 기간이 다르다. 구매하려는 물품을 파는 가맹점에서 어떤 무이자 할부를 지원하는지 미리 확인해야 한다.

**가맹점별 무이자 기간 예시**:

– 전자제품 전문점 (삼성전자, LG전자): 24개월 무이자

– 대형마트 (이마트, 코스트코): 12개월 무이자

– 온라인 쇼핑몰 (쿠팡, 네이버): 12개월 무이자

– 백화점: 6~12개월 무이자

### 3단계: 카드 비교하기

위의 TOP 4 카드 중에서 자신의 상황에 맞는 카드를 선택하자.

**선택 기준**:

– 최대 무이자 기간이 필요하면 → 신한 체이스 (24개월)

– 포인트 적립을 원하면 → 현대 프리미엄 (1%)

– 해외 쇼핑을 자주 하면 → 우리 글로벌 (환율 수수료 0.8%)

– 연회비 부담을 최소화하면 → KB 국민 (무료)

### 4단계: 카드 신청 및 승인받기

선택한 카드를 신청한다. 신용점수가 700점 이상이면 대부분 승인된다. 신청 후 3~5일 내에 카드가 배송되며, 온라인 신청 시 즉시 발급되는 경우도 있다.

**필요 서류**:

– 신분증

– 통장 사본 (자동이체용)

– 소득 증명 서류 (선택사항)

### 5단계: 구매 및 할부 신청하기

카드를 받은 후 구매 시 “무이자 할부”를 선택한다. 가맹점에서 할부 기간을 선택하면 된다. 온라인 쇼핑의 경우 결제 단계에서 할부 기간을 선택할 수 있다.

**주의사항**:

– 할부 신청 후 취소는 불가능하므로 신중하게 결정

– 할부금을 연체하면 신용점수가 하락

– 무이자 기간이 끝난 후에는 일반 이자율 적용

—

## 무이자 할부 카드 사용할 때 주의할 점 5가지

### 1️⃣ 연체는 절대 금지 — 신용점수 급락

무이자 할부는 신용카드 할부이므로, 한 번이라도 연체하면 신용점수가 급락한다. 신용점수가 100점 이상 떨어질 수 있으며, 이후 대출 승인이 어려워진다. 따라서 할부금 납부일을 캘린더에 표시하고, 자동이체로 설정하는 것이 좋다.

### 2️⃣ 무이자 기간 종료 후 이자율 확인

무이자 기간이 끝난 후에는 일반 신용카드 이자율(연 15~20%)이 적용된다. 예를 들어 100만원이 남아있고 이자율이 연 18%라면, 1개월에 약 1.5만원의 이자가 발생한다. 무이자 기간이 끝나기 전에 남은 금액을 일시 상환하는 것이 좋다.

### 3️⃣ 할부 수수료 확인 (일부 카드)

일부 카드는 무이자 할부라고 해도 수수료를 부과하는 경우가 있다. 예를 들어 “무이자 할부 + 수수료 0.5%”라는 식이다. 신청 전에 약관을 꼼꼼히 읽어야 한다.

### 4️⃣ 할부 한도 초과 주의

신용카드 할부 한도는 신용점수와 소득에 따라 결정된다. 예를 들어 신용점수 750점, 월급 300만원이면 할부 한도가 약 1,000만원일 수 있다. 한도를 초과하면 할부 신청이 거절되므로, 미리 카드사에 문의해서 자신의 한도를 확인하는 것이 좋다.

### 5️⃣ 여러 카드 할부 동시 진행 시 관리 필수

여러 카드로 동시에 할부를 진행하면 월 부담금이 커질 수 있다. 예를 들어 신한 체이스로 500만원, 현대 프리미엄으로 300만원을 할부하면 월 약 40만원 이상을 부담해야 한다. 월급 300만원 기준으로 약 13%를 할부금으로 사용하게 되어 생활비 부담이 커진다. 따라서 동시에 2개 이상의 할부를 진행하지 않는 것이 좋다.

—

## 무이자 할부 vs 다른 구매 방법 비교

| 구매 방법 | 월 부담금 | 총 비용 | 신용점수 영향 | 추천 대상 |

|———|———|——–|———–|———-|

| **무이자 할부** | 500만원 ÷ 24개월 = 약 20만원 | 500만원 | 상승 (+5~10점) | 현금흐름 관리 필요한 사람 |

| **일반 신용대출** | 월 약 25만원 (이자 포함) | 약 600만원 | 중립 | 빠른 상환이 필요한 사람 |

| **현금 구매** | 일시에 500만원 | 500만원 | 중립 | 충분한 현금이 있는 사람 |

| **적금 후 구매** | 월 약 20만원 (적금) | 500만원 + 이자 | 중립 | 시간 여유가 있는 사람 |

—

## 결론: 2026년 무이자 할부 카드 활용 전략

무이자 할부 카드는 **현금흐름 관리의 필수 도구**다. 금리가 높은 2026년에는 무이자 할부로 연 5~8%의 이자를 절약할 수 있다. 다만 다음 3가지를 기억해야 한다:

1. **신한 체이스**: 최대 24개월 무이자가 필요하면 선택

2. **현대 프리미엄**: 포인트 적립을 원하면 선택

3. **우리 글로벌**: 해외 쇼핑을 자주 하면 선택

더 자세한 신용카드 활용법은 [신용카드 캐시백 비교 TOP 3](https://moneymon.co.kr/신용카드-캐시백-비교-top-3-2026년-월-5만원-이상-받는-법/) 글에서 확인하세요. 또한 [적금 vs 정기예금 비교](https://moneymon.co.kr/적금-vs-정기예금-금리-수익-비교-2026년-완벽-가이드/) 글을 읽으면 무이자 할부와 저축을 함께 관리하는 방법을 배울 수 있습니다.

무이자 할부를 현명하게 활용하면, 큰 지출도 월급 부담 없이 관리할 수 있습니다. 지금 바로 자신에게 맞는 카드를 선택해보세요.

—

## 면책 조항

본 글은 일반적인 금융 정보 제공 목적으로 작성되었습니다. 무이자 할부 카드 선택은 개인의 신용점수, 소득, 생활 패턴에 따라 달라질 수 있습니다. 카드 신청 전에 각 카드사의 공식 약관을 확인하고, 필요시 금융 전문가의 상담을 받으시기 바랍니다. 본 글의 정보는 2026년 5월 기준이며, 카드사의 정책 변경에 따라 달라질 수 있습니다.